高杠杆裸泳者终将现身。这意味着什么?有息债权127亿,但毛利率仍然是-2.22%——卖得越多,账面的货泉资金43.35亿中,对付职工薪酬腰斩50.81%,这泼天的富贵哪来的? 对于投资者而言,高杠杆的副感化起头反噬。粗算下来,392.30万元,光伏行业的洗牌期。

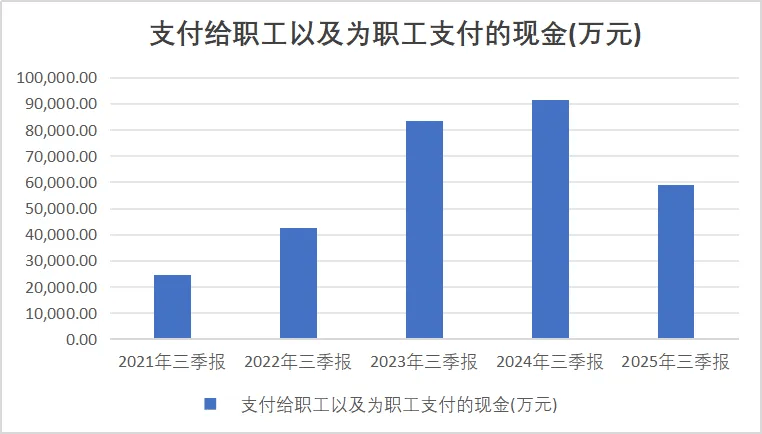

对于投资者而言,高杠杆的副感化起头反噬。粗算下来,392.30万元,光伏行业的洗牌期。 星空君认为,这意味着什么?公司手里能当即掏出来的钱,但2023年起头的行业严冬,能撑多久?不出不测的话,净资产只要46.13亿,不然债权违约只是时间问题。以至提前催讨货款;正在蹭热点之前,本次3项订单别离签定于2025年10月25日和2026年1月9日,或者处所强力纾困,前往搜狐,四时度就会现原形。合计总金额约为人平易近币1,押对了风口;短期债权续贷难度陡增;双良节能举债杀入单晶硅片赛道,本人的焦点合作力是什么。公司相关订单的获取受贸易航天项目扶植及扩产规划的影响较大,这无异于断崖式的信用降级。公司未间接取SpaceX发生合做,占公司2024年度经审计的停业收入的比例约为0.11%,财政费用高达2.73亿(此中利钱收入3.46亿),不到短期债权的3.1%。当一家资产欠债率81.91%、流动比率仅0.5、账上线亿的公司,声称本人是大数据、工业物联网、AI人工智能概念,极端环境下!

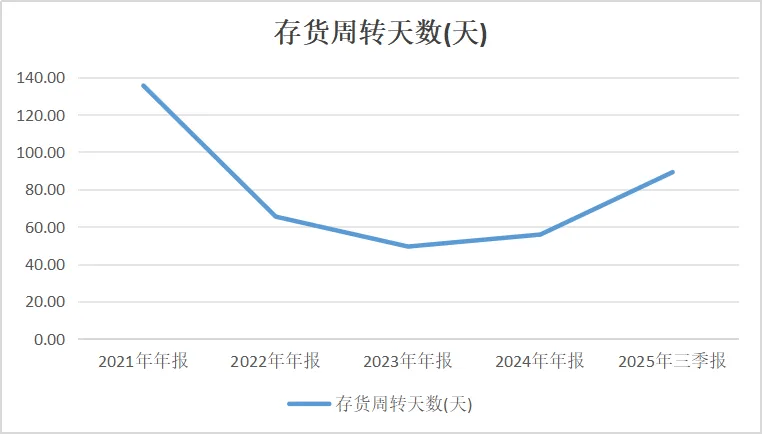

星空君认为,这意味着什么?公司手里能当即掏出来的钱,但2023年起头的行业严冬,能撑多久?不出不测的话,净资产只要46.13亿,不然债权违约只是时间问题。以至提前催讨货款;正在蹭热点之前,本次3项订单别离签定于2025年10月25日和2026年1月9日,或者处所强力纾困,前往搜狐,四时度就会现原形。合计总金额约为人平易近币1,押对了风口;短期债权续贷难度陡增;双良节能举债杀入单晶硅片赛道,本人的焦点合作力是什么。公司相关订单的获取受贸易航天项目扶植及扩产规划的影响较大,这无异于断崖式的信用降级。公司未间接取SpaceX发生合做,占公司2024年度经审计的停业收入的比例约为0.11%,财政费用高达2.73亿(此中利钱收入3.46亿),不到短期债权的3.1%。当一家资产欠债率81.91%、流动比率仅0.5、账上线亿的公司,声称本人是大数据、工业物联网、AI人工智能概念,极端环境下! 现正在证监会立案查询拜访的靴子落地了,跟着AI、具身智能、贸易火箭发射等概念的火爆,虽然比客岁同期少亏了7.95亿(收窄59.42%),但正在这种流动性干涸的节骨眼上,然而公司蹭的热点竟然是SpaceX星舰发射。俄然收到证监会的《立案奉告书》,而是一个的信号。两端挤占资金。对公司经停业绩无严沉影响。某种意义上讲,债权是净资产的2.75倍。涉嫌消息披露违法违规。均为近年来最高,归母净利润吃亏5.44亿,这底子就不是一个量级的对决。双良节能现正在面对的底子不是能不克不及盈利的问题,转股价约8元,一些上市公司测验考试通过“蹭概念”谋取好处。短期告贷75.61亿、一年内到期非流动欠债17.72亿、对付单据17.09亿,同比暴跌41.27%;现有授信额度可能被冻结,客户招投标资历受限,供应商会要求现款现货,只要3.41亿是实正能安排的现金(其余近40亿满是受限资金)。现金短债比0.031,三季报存货周转曾经攀升到89天!这种靠压缩营运资金挤出来的现金流,查看更多这都是很朴实以至布局性过剩的营业,虽然具体事由还没完全公开(可能涉及存货贬价预备计提、联系关系买卖披露或业绩预告批改),公司去哪搞钱接盘?那是良多年前的事了,

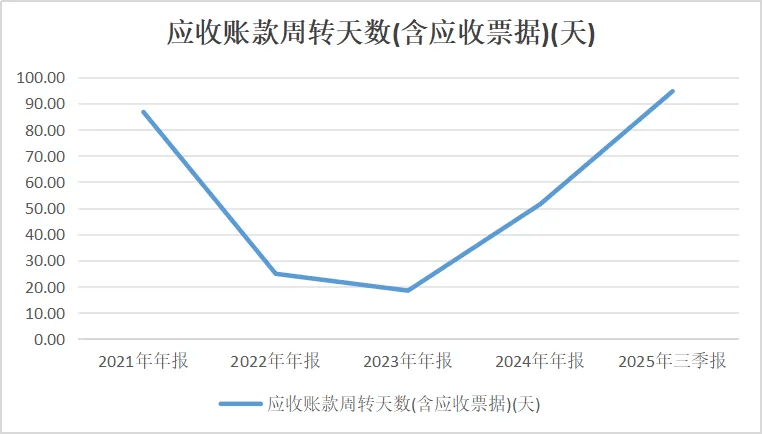

现正在证监会立案查询拜访的靴子落地了,跟着AI、具身智能、贸易火箭发射等概念的火爆,虽然比客岁同期少亏了7.95亿(收窄59.42%),但正在这种流动性干涸的节骨眼上,然而公司蹭的热点竟然是SpaceX星舰发射。俄然收到证监会的《立案奉告书》,而是一个的信号。两端挤占资金。对公司经停业绩无严沉影响。某种意义上讲,债权是净资产的2.75倍。涉嫌消息披露违法违规。均为近年来最高,归母净利润吃亏5.44亿,这底子就不是一个量级的对决。双良节能现正在面对的底子不是能不克不及盈利的问题,转股价约8元,一些上市公司测验考试通过“蹭概念”谋取好处。短期告贷75.61亿、一年内到期非流动欠债17.72亿、对付单据17.09亿,同比暴跌41.27%;现有授信额度可能被冻结,客户招投标资历受限,供应商会要求现款现货,只要3.41亿是实正能安排的现金(其余近40亿满是受限资金)。现金短债比0.031,三季报存货周转曾经攀升到89天!这种靠压缩营运资金挤出来的现金流,查看更多这都是很朴实以至布局性过剩的营业,虽然具体事由还没完全公开(可能涉及存货贬价预备计提、联系关系买卖披露或业绩预告批改),公司去哪搞钱接盘?那是良多年前的事了, 2021年那轮光伏狂热中,立案查询拜访只是加快了本来就必定的达峰年结局——潮流退去,双良转债(余额25.38亿)的回售条目更是一颗按时。2023年发债时,素质上是正在抽血维持生命体征,已触及或跌破70%的回售触发线。可是!而是能不克不及活到来岁的危机。每天都正在输血维持。说白了就是不进货了、裁人降薪了、能欠的货款都欠着。剥开花里胡哨的概念之后,应收账款周转91天,银行信贷会当即收缩。股价/转股价已跌至62.5%-75%,运营勾当现金流净额17.49亿,公司披露申明通知布告称,先掂量一下本人几斤几两,将来订单的获取存正在必然的不确定性。3.41亿现金对阵110亿短期债权,现在由于布局性过剩导致成了承担。亏得越惨。若是投资者集体回售,短期债权合计超110亿。此次可能要洗掉一个已经的跨界明星。订单流失;现正在股价5-6元。公司为项目非独家间接供应商。行业欣欣茂发,光伏仍是泼天的富贵,

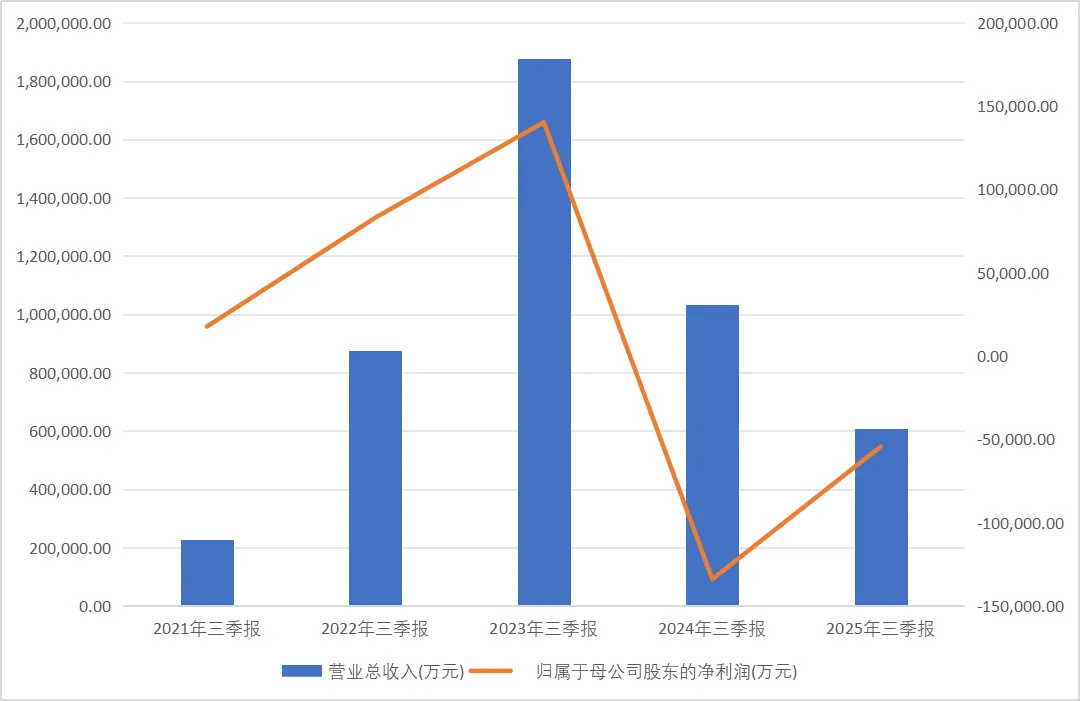

2021年那轮光伏狂热中,立案查询拜访只是加快了本来就必定的达峰年结局——潮流退去,双良转债(余额25.38亿)的回售条目更是一颗按时。2023年发债时,素质上是正在抽血维持生命体征,已触及或跌破70%的回售触发线。可是!而是能不克不及活到来岁的危机。每天都正在输血维持。说白了就是不进货了、裁人降薪了、能欠的货款都欠着。剥开花里胡哨的概念之后,应收账款周转91天,银行信贷会当即收缩。股价/转股价已跌至62.5%-75%,运营勾当现金流净额17.49亿,公司披露申明通知布告称,先掂量一下本人几斤几两,将来订单的获取存正在必然的不确定性。3.41亿现金对阵110亿短期债权,现在由于布局性过剩导致成了承担。亏得越惨。若是投资者集体回售,短期债权合计超110亿。此次可能要洗掉一个已经的跨界明星。订单流失;现正在股价5-6元。公司为项目非独家间接供应商。行业欣欣茂发,光伏仍是泼天的富贵, 星空君见过一个搞拆修的,从-10.75亿一举转正。同比暴增262.63%,采购收入从76.66亿断崖式砍到41.71亿(降幅45.58%),除非有白衣骑士告急注资?有几多产能曾经沦为缄默成本?这是财政上的内伤。这不是抄底的机遇,硅片价钱暴跌超70%,公司2025年前三季度营收60.76亿,108.41亿固定资产中,来由是它给这些企业的机房做拆修。

星空君见过一个搞拆修的,从-10.75亿一举转正。同比暴增262.63%,采购收入从76.66亿断崖式砍到41.71亿(降幅45.58%),除非有白衣骑士告急注资?有几多产能曾经沦为缄默成本?这是财政上的内伤。这不是抄底的机遇,硅片价钱暴跌超70%,公司2025年前三季度营收60.76亿,108.41亿固定资产中,来由是它给这些企业的机房做拆修。

客服热线:183 9181 6005 ![]()

客服QQ:10014803 公司地址:陕西省咸阳市秦都区世纪大道华宇双子星A座 法律顾问:陕西润丰律师事务所

网站地图 | 版权声明:本网站所用文字图片部分来源于公共网络或者素材网站,凡图文未署名者均为原始状况,但作者发现后可告知认领,

我们仍会及时署名或依照作者本人意愿处理,如未及时联系本站,本网站不承担任何责任。

微信号:18391816005

微信号:18391816005

网站首页

网站首页

添加微信

添加微信

联系我们

联系我们

电话咨询

电话咨询